Syftet med att ha ett gemensamt språk är att stärka kvaliteten på rapporteringen och jämförbarheten mellan företag över nationsgränserna. Investerare och andra redovisningsintressenter får underlag för att fatta välgrundade finansiella beslut som bidrar till förbättrad kapitalallokering och minskade kapitalkostnader.

Standarderna och de efterföljande ändringarna av dem översätts till svenska av EU. DIB ser till att konsoliderade standarder alltid finns tillgängliga med senaste uppdateringar och ändringar.

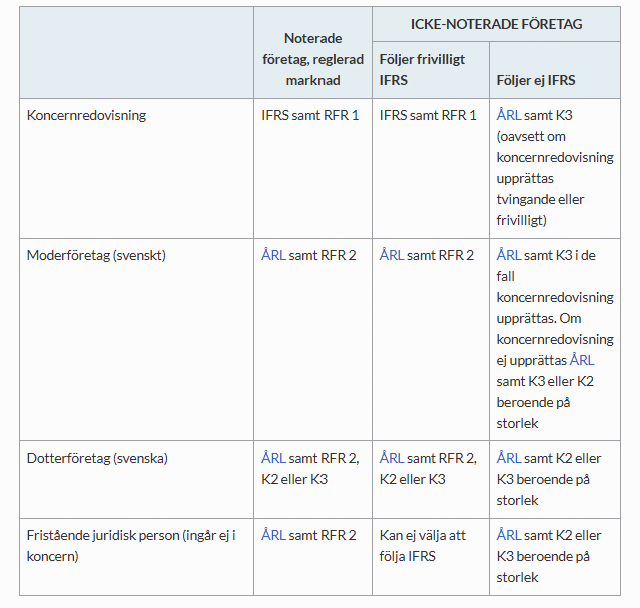

Noterade företag eller företag som står inför en notering, finansiella företag under tillsyn av Finansinspektionen samt bolag med noterade skuldebrev måste redovisa eller rapportera enligt IFRS Redovisningsregler. I Sverige kan också ett icke-noterat moderbolag tillämpa IFRS Redovisningsregler frivilligt i koncernredovisningen, det är dock förbjudet att använda IFRS Redovisningsregler i juridisk person. Dotterbolag till stora bolag som tillämpar IFRS Redovisningsregler använder också ofta IFRS Redovisningsregler. Detta för att säkerställa finansiell rapportering enligt samma regler och därmed enklare konsolideringsprocess.

De redovisningsregler svenska aktiebolag ska använda regleras i K-regelverken som ges ut av BFN. Varje K-regelverk ska innehålla alla redovisningsregler ett företag behöver för att upprätta årsbokslut eller årsredovisning och koncernredovisning.

Se information om K-regelverken på BFN:s hemsida: Bokföringnämndens normgivning i K-projektet – BFN

Nedan följer en översikt över vilka regler som svenska företag följer*. Som synes ska de företag som följer IFRS Redovisningsregler i koncernredovisningen också följa vissa delar av årsredovisningslagen (ÅRL) samt RFR 1 Kompletterande redovisningsregler för koncerner. RFR 1 ges ut av Rådet för finansiell rapportering. Den rekommendationen innehåller särskilda svenska krav avseende upprättande av en förvaltningsberättelse för koncernen samt upplysningar i koncernredovisningen, utöver kraven i IFRS Redovisningsregler. I övrigt följs av EU antagen IFRS Redovisningsregler fullt ut. Det innebär att de flesta regler i ÅRL, till exempel värderingsregler, inte ska följas eftersom förordning från EU gäller före svensk lag.

För juridiska personer inom koncerner där IFRS Redovisningsregler tillämpas i koncernredovisningen finns också specialregler. Moderföretaget måste följa ÅRL och RFR 2 Redovisning för juridisk person, också den utgiven av Rådet för finansiell rapportering. RFR 2 refererar till IFRS, men gör undantag i de fall IFRS Redovisningsregler skiljer sig från ÅRL, eller när undantag är lämpliga av skatteskäl eller av andra skäl. Att följa RFR 2 innebär alltså att företaget hamnar nära IFRS Redovisningsregler, men att IFRS Redovisningsregler inte följs fullt ut. RFR 2 är obligatorisk för moderföretaget, men dotterföretagen i IFRS-koncerner kan välja att följa RFR 2, eller att följa övriga svenska regler.

*från boken ”IFRS – i teori & praktik”

I Sverige finns separat reglering av redovisning i finansiella företag, dvs. banker och försäkringsföretag. Redovisningsregler för dem, utöver lag, ges ut av Finansinspektionen (FI). FI föreskriver att finansiella företag ska ligga nära IFRS Redovisningsregler i sin redovisning.

IFRS Redovisningsregler finns både på engelska och svenska. Det finns också läroböcker och handböcker om IFRS Redovisningsregler. T.ex. behandlar boken ”IFRS – i teori & praktik” de flesta värderingsfrågor inom IFRS Redovisningsregler samt upplysningskrav. Denna bok kan vara bra supplement till regelverket för de som arbetar med IFRS Redovisningsregler dagligdags.

Dib är ett digitalt uppslagsverk där du hittar standarderna på både svenska och engelska, samt kompletterande tolkningar av reglerna, allt samlat i en tydlig portal. Vid utgivning av nya standarder skapar vi användbara översikter över vad detta innebär för dig. När du upprättar finansiella rapporter med noter kan du använda notchecklistan och illustrativt exempel på årsredovisning som är tillgängliga för IFRS Redovisningsregler. Notchecklistan finns också upprättad för banker.